Blog

5 métriques de journal de trading que tout trader devrait suivre

Taux de réussite, profit factor, expectancy, drawdown max et performance par plage horaire — ce que signifie chaque métrique, les formules et comment les lire dans votre journal.

Captures réelles de VeloTape. L'interface produit est en anglais ; données d'exemple.

Vous pouvez enregistrer chaque fill et ne rien apprendre si vous regardez les mauvais chiffres. Les métriques du journal de trading transforment les trades bruts en décisions : quel setup garder, quand arrêter de trader, et si votre edge est réel ou une série chanceuse.

Ce guide couvre les cinq métriques que tout trader devrait suivre dans un journal — taux de réussite, profit factor, expectancy, drawdown max et performance par plage horaire — avec des formules claires et comment les lire sans se tromper.

Nouveau dans le journaling ? Commencez par notre guide du journal de trading gratuit et comment tenir un journal de trading — puis utilisez cette page pour savoir quoi surveiller dans vos stats.

Pourquoi ces cinq métriques (et pas cinquante)

La plupart des plateformes proposent des dizaines de rapports. Vous n'avez pas besoin de tous dès le premier jour. Ces cinq répondent aux questions qui changent réellement le comportement :

| Métrique | Répond à |

|---|---|

| Taux de réussite | À quelle fréquence ai-je raison ? (par setup, pas par vanité) |

| Profit factor | Les gains l'emportent-ils sur les pertes en dollars ? |

| Expectancy | Que gagne-je en moyenne par trade ? |

| Drawdown max | Jusqu'où peut aller une mauvaise série ? |

| Plage horaire | Quand devrais-je être sur le marché ? |

Tout le reste — ratio de Sharpe, multiples R, MAE/MFE — s'appuie sur cette base. Maîtrisez d'abord les cinq.

1. Taux de réussite — utile, facile à mal utiliser

Le taux de réussite est le pourcentage de trades qui se clôturent en profit.

Formule

Taux de réussite = (Nombre de trades gagnants ÷ Total de trades clôturés) × 100

Exemple : 10 gains et 6 pertes → 10 ÷ 16 = 62,5 %.

Comment le lire dans votre journal

- Ne faites jamais confiance à un taux de réussite global pour toutes les stratégies. Découpez par tag de setup, symbole et session.

- Un taux de 70 % sur un setup qui paie 50 $ et perd 200 $ est pire que 40 % sur un setup avec des cibles 3R.

- Comparez le taux de réussite avant et après les changements de règles — pas aux gourous de Twitter.

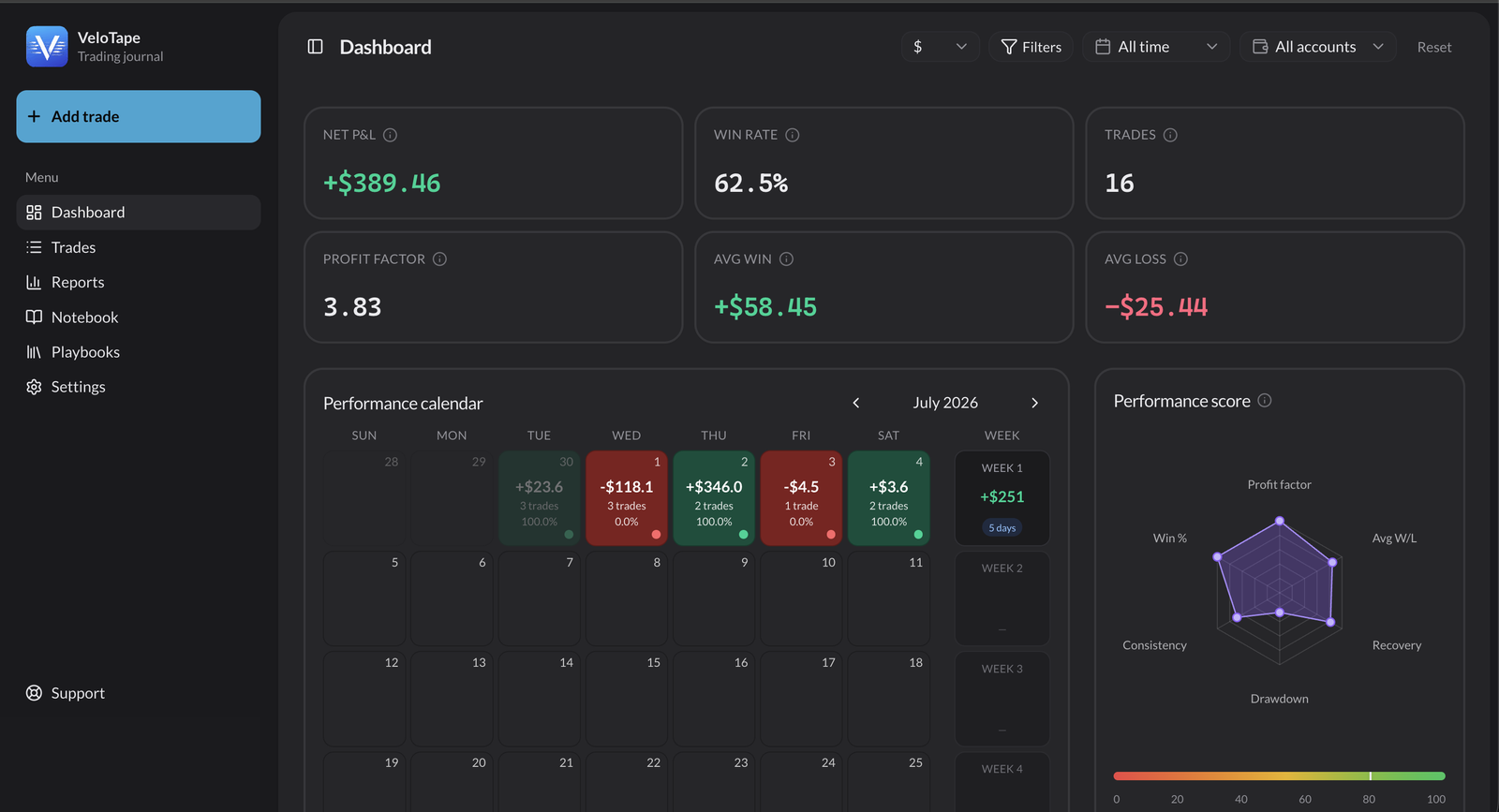

VeloTape affiche le taux de réussite sur le tableau de bord et dans les rapports filtrés par tag, symbole et plage de dates.

Erreur courante

Optimiser uniquement le taux de réussite. Les traders coupent les gains tôt pour « avoir raison » et laissent courir les pertes. Votre journal doit associer le taux de réussite au gain moyen vs perte moyenne (voir profit factor ci-dessous).

2. Profit factor — le bilan de santé principal

Le profit factor compare les profits bruts aux pertes brutes. C'est le moyen le plus rapide de se demander : Ce système gagne-t-il de l'argent ?

Formule

Profit factor = Profit brut ÷ |Perte brute|

Exemple : 7 700 $ de profit brut et 2 010 $ de perte brute → 7 700 ÷ 2 010 ≈ 3,83.

Utilisez la valeur absolue pour les pertes. Un profit factor de 1,0 est le seuil de rentabilité avant frais. Beaucoup de traders discrétionnaires visent 1,5+ sur données live ; les traders prop firm veulent souvent des marges plus larges.

Comment le lire

- En dessous de 1,0 — le système perd sur l'échantillon ; corrigez taille, setup ou règles avant d'ajouter des trades.

- 1,0–1,5 — edge fragile ; une mauvaise semaine peut vous mettre dans le rouge.

- Au-dessus de 1,5 — ça vaut le coup creuser quels setups portent le chiffre.

Suivez le profit factor par mois et par setup. Une semaine héroïque peut gonfler un edge mince.

3. Expectancy — dollars moyens par trade

L'expectancy (parfois appelée valeur attendue par trade) indique ce que vaut chaque trade dans le temps.

Formule

Expectancy = (Taux de réussite × Gain moyen) − (Taux de perte × Perte moyenne)

Exemple : 62,5 % de réussite, 58,45 $ de gain moyen, 25,44 $ de perte moyenne :

(0,625 × 58,45) − (0,375 × 25,44) ≈ 36,5 − 9,5 ≈ 27 $ par trade

Une expectancy positive avec un échantillon suffisant soutient une montée en taille progressive. Une expectancy négative signifie arrêter de retoucher les indicateurs et corriger le processus.

Comment la lire

- Nécessite assez de trades — ne faites pas confiance à l'expectancy sur 8 fills.

- Combinez avec le profit factor : les deux doivent concorder sur 30+ trades.

- Recalculez après un changement de règle et attendez 20 sessions de plus avant de juger.

VeloTape dérive gain moyen, perte moyenne et P&L net du même historique importé — sans formules de tableur à maintenir.

4. Drawdown max — respectez la série rouge

Le drawdown max est la plus forte baisse pic-creux de votre courbe de capital sur une période.

Formule (conceptuelle)

Drawdown max = Plus grand (Capital au pic − Creux suivant) sur la période

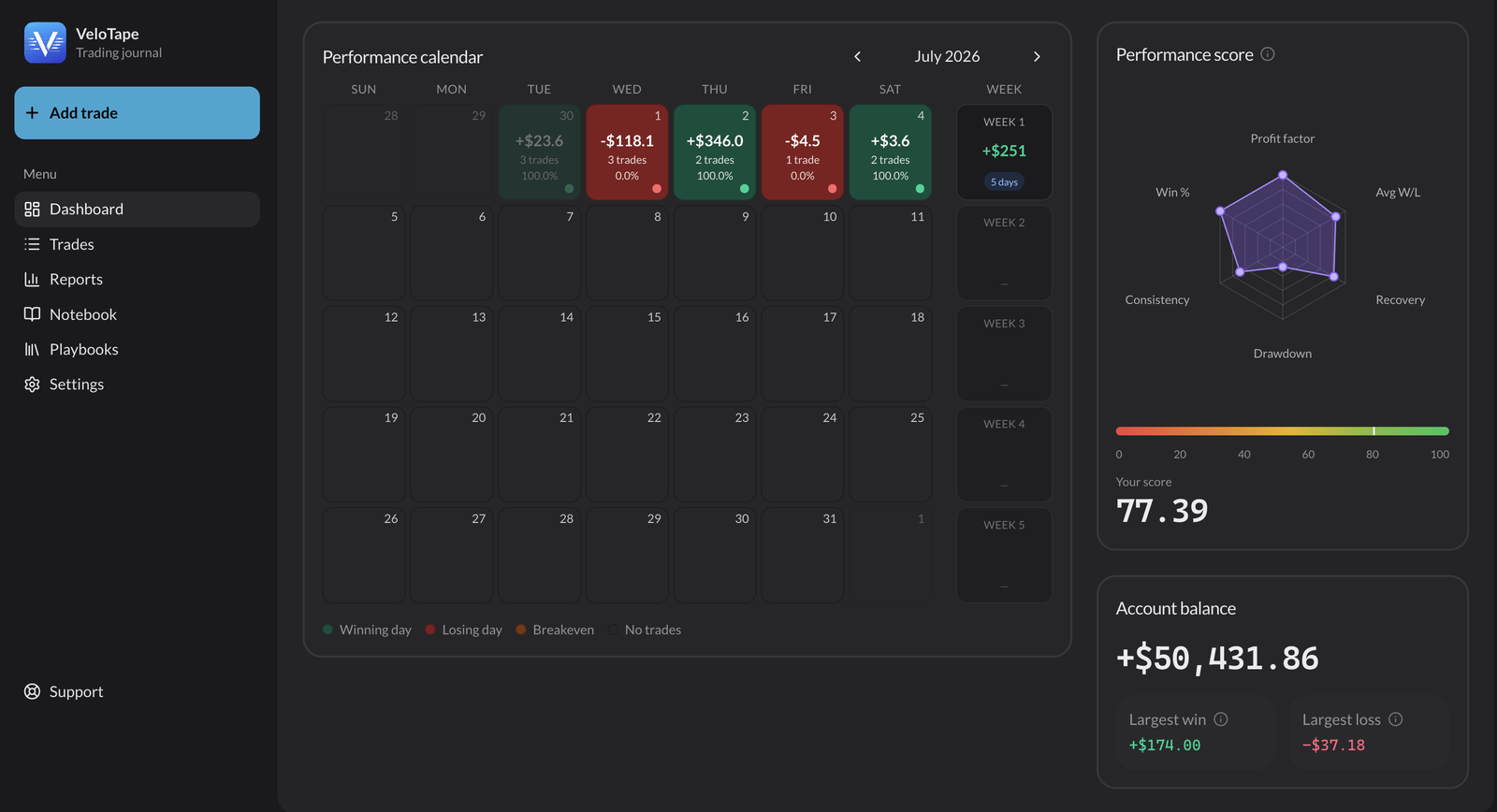

Exemple : le capital atteint 50 500 $, chute à 50 389 $ avant de se redresser → drawdown ≈ 111 $ (0,2 % dans l'échantillon ci-dessous).

Comment le lire

- Comparez le drawdown à vos limites de perte quotidienne (surtout règles prop firm).

- Si le drawdown max explose après une augmentation de taille, votre risque est mal aligné.

- Associez-le au calendrier de performance — le drawdown se regroupe souvent sur certains jours de la semaine ou après des ruptures de règles.

Les traders prop firm et challenge doivent suivre le drawdown quotidien et cumulé — pas seulement le P&L mensuel.

5. Performance par plage horaire — quand trader (et quand s'arrêter)

Toutes les heures ne vous paient pas pareil. L'analyse par plage horaire répartit P&L, taux de réussite ou profit factor par bloc de session — ouverture, milieu de journée, clôture ou fenêtres personnalisées.

Quoi suivre

- P&L net par heure ou session — financez-vous le matin avec des pertes de l'après-midi ?

- Taux de réussite par session — un setup peut marcher à l'ouverture et échouer à midi.

- Nombre de trades par session — l'overtrading apparaît souvent comme une expectancy négative aux heures à faible edge.

Comment agir

- Lancez le rapport sur vos 30–60 dernières sessions.

- Identifiez les sessions avec expectancy négative malgré un P&L global positif.

- Ajoutez une règle simple : pas de nouveaux trades en sessions rouges avant revue.

- Revérifiez chaque mois — les edges évoluent avec la volatilité.

La heatmap du calendrier rend les séries évidentes : clusters verts, semaines rouges et jours plats où vous auriez dû rester à l'écart.

Comment VeloTape calcule les métriques automatiquement

Les tableurs manuels cassent quand vous sautez un jour ou tapez mal un fill. VeloTape recalcule depuis votre journal de trades à chaque changement de données :

- Importer ou synchroniser — IBKR, Tradovate, Apex ou CSV.

- Taguer les setups — taux de réussite et profit factor découpés par stratégie.

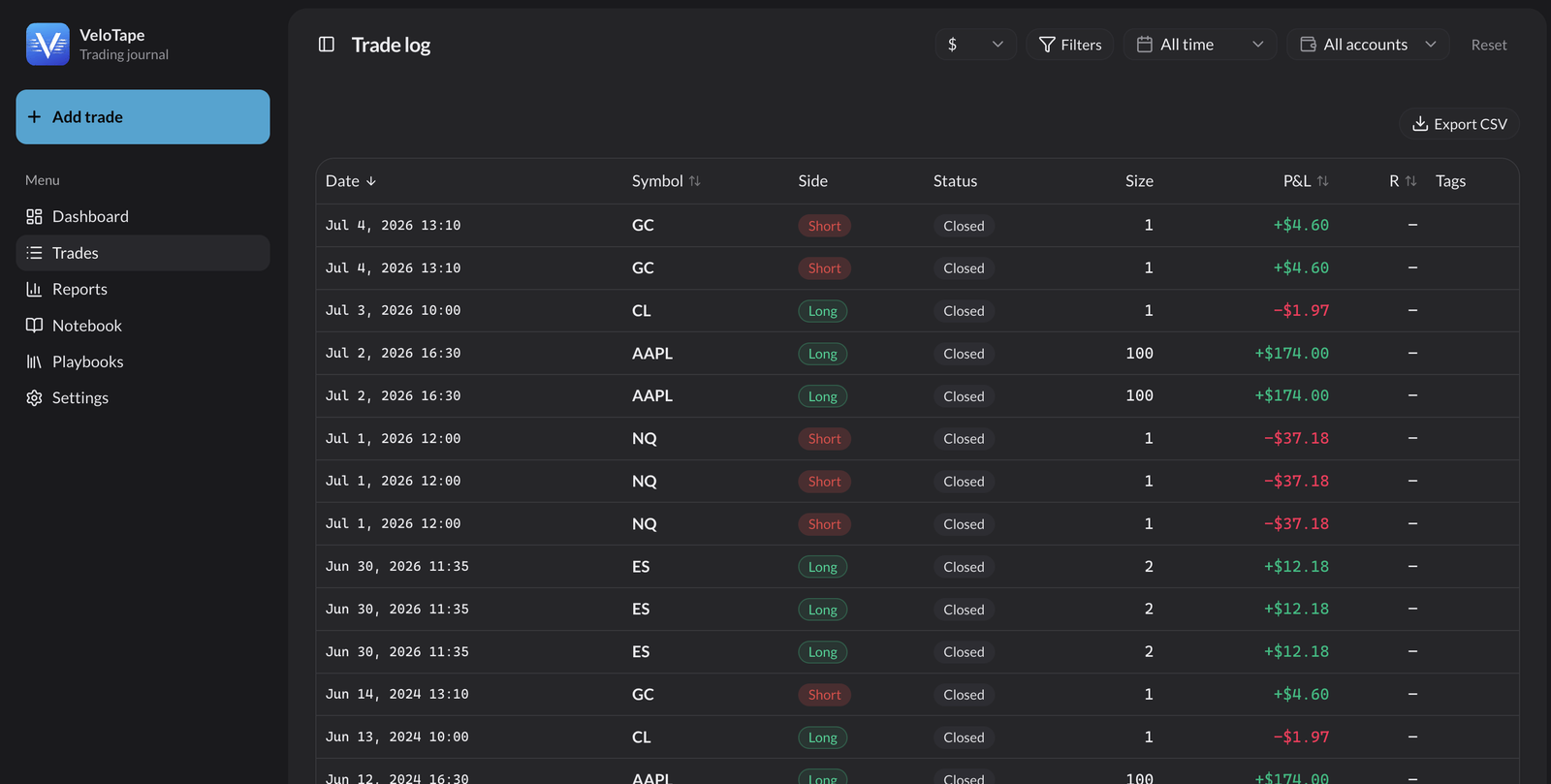

- Ouvrir le tableau de bord — taux de réussite, profit factor, P&L net, gain/perte moyens, nombre de trades.

- Approfondir — plus de 50 rapports par session, symbole, direction et vues calendrier.

- Revoir chaque semaine — la même routine que notre guide d'habitudes du journal.

Vous vous concentrez sur le comportement ; le journal garde les maths honnêtes.

Aide-mémoire des métriques (copiez dans votre playbook)

Taux de réussite = Gains ÷ Total trades

Profit factor = Profit brut ÷ |Perte brute|

Expectancy = (% réussite × Gain moy.) − (% perte × Perte moy.)

Drawdown max = Max pic − creux sur courbe de capital

Plage horaire = P&L / taux de réussite groupés par session ou heure

Revoyez les cinq chaque mois. Changez une variable à la fois.

Cinq erreurs en lisant les métriques du journal

- Juger sur trop peu de trades — attendez 30+ trades clôturés par setup.

- Un taux de réussite global — segmentez toujours par tag et session.

- Ignorer le profit factor — un taux de réussite élevé masque une expectancy négative.

- Sauter le drawdown — P&L mensuel vert pendant que les limites quotidiennes sont dépassées.

- Ne jamais mettre à jour après changements de règles — les anciennes métriques décrivent l'ancien comportement.

FAQ

Quelle est la métrique la plus importante du journal de trading ?

Le profit factor et l'expectancy l'emportent sur le taux de réussite seul. Utilisez le taux de réussite pour diagnostiquer où vous avez raison, pas si vous êtes rentable.

Quel est un bon taux de réussite en day trading ?

Cela dépend du contexte. Beaucoup de traders rentables se situent entre 45 % et 60 % avec un bon ratio récompense/risque. Le taux de réussite par setup de votre journal compte plus qu'un chiffre global.

Comment calculer le profit factor ?

Profits bruts divisés par pertes brutes en valeur absolue. VeloTape le calcule automatiquement à partir des fills importés.

Qu'est-ce que l'expectancy en trading ?

P&L moyen attendu par trade à partir du taux de réussite et des tailles moyennes de gain/perte. Une expectancy positive sur assez de trades soutient votre edge.

Pourquoi suivre le drawdown max ?

Il mesure la pire douleur possible et le risque lié aux règles prop firm. Il garde le dimensionnement des positions honnête après des séries gagnantes.

VeloTape fournit-il des conseils en investissement ?

Non. VeloTape sert uniquement au journaling et à l'analyse. Consultez nos Conditions.

Suivez ces métriques sur un journal gratuit dès aujourd'hui

Vous n'avez pas besoin d'un tableur plein de formules. Vous avez besoin de trades importés, de tags appliqués et de cinq chiffres revus chaque semaine.

Créez votre compte VeloTape gratuit — sans carte bancaire. Importez votre historique, taguez trois setups et ouvrez les métriques de votre tableau de bord dès cette session.

Plus de guides

Journal de trading gratuit : le guide complet pour 2026

Découvrez ce qu'il faut chercher dans un journal de trading gratuit, comment démarrer en 10 minutes et quand une app dédiée bat les tableurs — sans carte bancaire.

Comment tenir un journal de trading : un système pas à pas qui dure

Découvrez quoi noter après chaque trade, mettez en place une routine de revue quotidienne et hebdomadaire, et utilisez un modèle simple pour que votre journal de trading améliore vraiment vos performances.

Journal de trading pour prop firms : règles, métriques et workflow d'évaluation

Suivez les limites de perte quotidienne, le drawdown max et la progression du challenge dans un journal de trading prop firm — avec sync Apex et Tradovate sur le plan gratuit VeloTape.

Le trading comporte des risques importants. VeloTape est un outil de journal et d'analytics — pas un conseil en investissement.